Roxana Petre – Excepție de neconstituționalitate admisă privind atragerea răspunderii solidare pentru obligații fiscale în cazul persoanelor afiliate

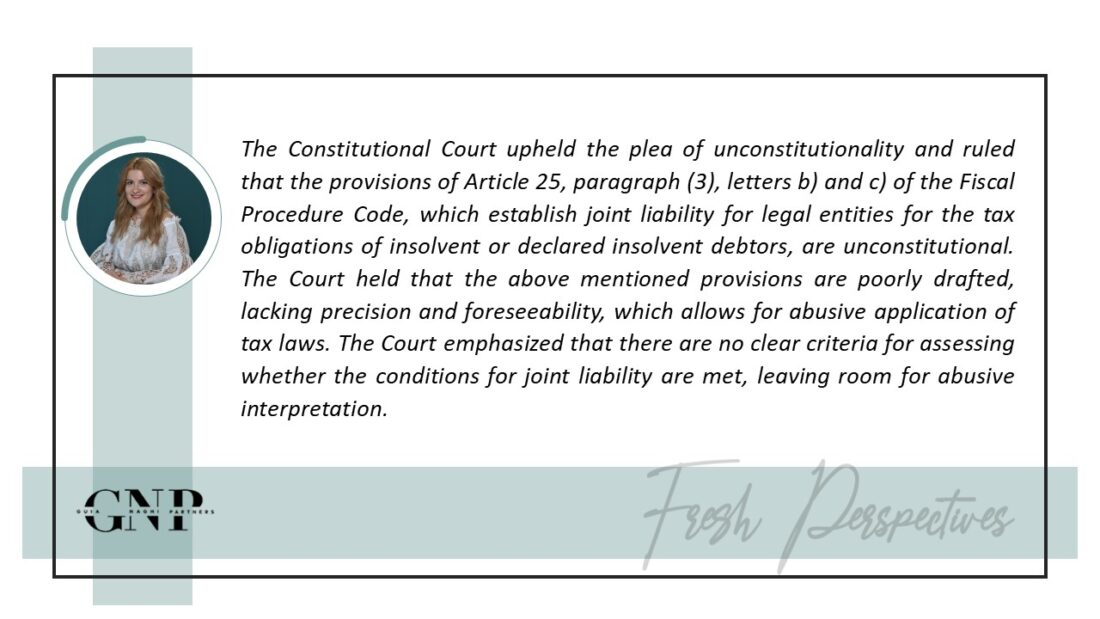

În ședința din data de 18 februarie 2025, Curtea Constituțională a admis excepția de neconstituționalitate și a constatat că este neconstituțională soluţia legislativă cuprinsă în art.25 alin. (3) lit.b) și c) din Codul de procedură fiscală privind răspunderea solidară în cazul persoanelor afiliate.

Potrivit acestei reglementări, persoana juridică răspunde solidar cu debitorul declarat insolvabil în condiţiile Codului de procedură fiscală sau declarat insolvent dacă, direct ori indirect, controlează, este controlată sau se află sub control comun cu debitorul şi dacă este îndeplinită cel puţin una dintre următoarele condiţii:

- are sau a avut raporturi contractuale cu clienţii şi/sau cu furnizorii, alţii decât cei de utilităţi, care au avut sau au raporturi contractuale cu debitorul în proporţie de cel puţin jumătate din totalul valoric al tranzacţiilor;

- are sau a avut raporturi de muncă sau civile de prestări de servicii cu cel puţin jumătate dintre angajaţii sau prestatorii de servicii ai debitorului.

Termenul “control” semnifică majoritatea drepturilor de vot, fie în adunarea generală a asociaţilor unei societăţi ori a unei asociaţii sau fundaţii, fie în consiliul de administraţie al unei societăţi ori consiliul director al unei asociaţii sau fundaţii, iar sintagma “control indirect” desemnează activitatea prin care o persoană exercită controlul prin una sau mai multe persoane.

Curtea Constituțională a reținut că textul de lege criticat nu precizează criteriile necesare constatării îndeplinirii condiţiilor ce atrag răspunderea solidară a persoanei juridice, prin raportare la prevederile art.1 alin.(5) din Constituție, potrivit căruia în România, respectarea Constituţiei, a supremaţiei sale şi a legilor este obligatorie.

Astfel, Curtea a constatat astfel că dispoziţiile criticate cuprind reglementări insuficient elaborate şi lipsite de precizie şi previzibilitate. În acest sens, Curtea a reținut că dispozițiile art.25 alin.(3) lit.b) și c) din Codul de procedură fiscală creează posibilitatea aplicării abuzive a acestui text de către organul fiscal, permițând acestuia o extrapolare abuzivă a normelor de drept fiscal asupra unor situații despre care justițiabilul nu a știut că ar avea semnificații în sfera ilicitului fiscal.

A apreciat Curtea că, atâta vreme cât dispozițiile criticate nu stabilesc cerințe minimale aplicabile în evaluarea îndeplinirii condițiilor prevăzute de dispozițiile art.25 alin.(3) lit.b) și c) din Codul de procedură fiscală, legea relativizează în mod nepermis criteriile aplicabile, lăsând la latitudinea fiecărui organ fiscal evaluarea, în mod diferenţiat, a unor situații similare.

Decizia Curţii Constituţionale urmează a fi publicată în Monitorul Oficial al României. De la data publicării, decizia este general obligatorie şi are putere numai pentru viitor.

Dispoziţiile constatate ca fiind neconstituţionale îşi încetează efectele juridice la 45 de zile de la publicarea deciziei Curţii Constituţionale dacă, în acest interval, Parlamentul sau Guvernul, după caz, nu pun de acord prevederile neconstituţionale cu dispoziţiile Constituţiei. Pe durata acestui termen, dispoziţiile constatate ca fiind neconstituţionale sunt suspendate de drept.

No Comments